荊門長頸鹿機械設備租賃有限公司

聯系電話:135-8132-1300

詳細地址:湖北荊門高新區-多輝市場A12-120號

全國咨詢電話:

荊門長頸鹿機械設備租賃有限公司

聯系電話:135-8132-1300

詳細地址:湖北荊門高新區-多輝市場A12-120號

一、高空作業平臺,下游應用廣泛

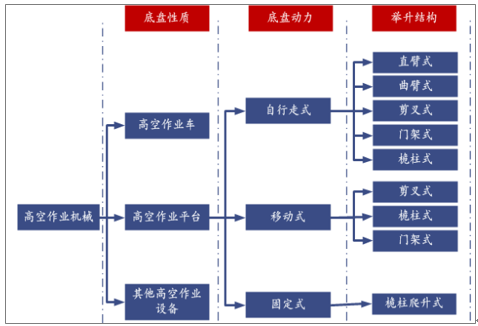

高空作業平臺屬于高空作業機械,高空作業機械是為滿足高處作業的需要而設計和生產的一類專用設備,它可以將作業人員、工具、材料等通過作業平臺舉升到指定位臵進行各種安裝、維修操作,并為作業人員提供安全保障。一般地,根據底盤的性質,高空作業機械可分為高空作業平臺和高空作業車兩大類;根據底盤是否自帶行駛動力,高空作業機械可分為自行走式高空作業平臺、移動式高空作業平臺與固定式高空作業平臺;根據舉升機械結構不同,高空作業機械可分為直臂式、曲臂式、剪叉式、桅柱式、門架式和桅柱爬升式。

高空作業平臺分類

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國高空作業平臺制造市場專項調研及投資前景分析報告》

二、安全性、經濟性是******優勢

1、與腳手架對比,高空作業平臺安全性更高、經濟性更好

目前建筑施工過程中安全問題十分突出,據統計,近三年房屋市政工程生產安全事故呈逐年上升趨勢,其中高空墜落事故 2015 年、2016 年、2017年前三季度分別發生 235、333、255 起,占比分別為 53.2%、52.5%、49.6%,腳手架等高空作業工具的不規范使用首當其沖。安全問題不僅關乎工人生命安全,同時會給施工方帶來輿論壓力和不低的賠償金支出。相比而言,高空作業平臺作為大型機械設備,可將人員或物品放臵在工作籃中,工作籃通過機器的調平機構在伸縮臂變幅過程中自始至終保持水平,形成更為穩定和安全的操作環境。預計國家對于高空作業的安全管理規定將越發嚴格,企業經營者和施工人員對于安全生產的意識越來越強,高空作業設備逐步代替腳手架也將是一個必然的發展趨勢。

房屋市政工程中近三年高空墜落事故逐年增加,占比約50%

數據來源:公開資料整理

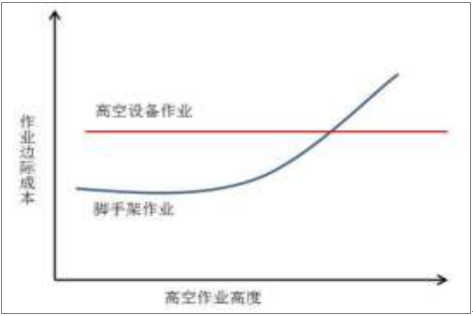

與腳手架對比,高空作業平臺經濟性將隨施工高度和人力成本升高凸顯。據統計,腳手架在建筑工程中的邊際成本有其邊界點,雖然腳手架的初始成本較低,但 8-10 米以上就不再有經濟性優勢。隨著高度的升高,高空作業平臺的成本不變,而腳手架一方面對底部結構強度的要求提高,另一方面還要向上不斷搭建新的作業平臺,材料和人工都要持續增加,邊際成本不斷增強。此外,我國勞動力人力成本上漲不斷抬高腳手架搭建成本。以高空作業最頻繁的建筑業為例,2006-2016 年間建筑業人員平均工資復合增長率達到 12.41%,2014-16 年增速雖有所放緩,但也超過6%;而采用高空作業平臺一方面可以減少人員雇傭,另一方面縮短工期、提高效率,兩方面共同作用使得高空作業平臺的總體人力成本顯著低于傳統的腳手架,其經濟優勢將隨人力成本的上升更加凸顯。

腳手架的邊際成本將超過高空作業平臺

數據來源:公開資料整理

我國建筑業人員平均工資近10年復合增長率約12.41%

數據來源:公開資料整理

三、海外市場仍在穩定增長

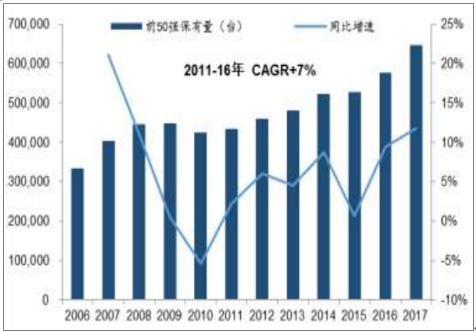

歐美市場成熟,行業平穩發展。歐美地區是全球高空作業平臺消費的******市場。受金融危機影響,2008 年后歐美國家高空作業平臺銷量增速雖放緩趨穩,但絕對量仍全球******,呈現量大勁穩的特點。歐美國家高空作業平臺市場規模雄踞全球,主要受三方面因素驅動:第一,歐美國家巨大的經濟總量創造了大量的高空作業平臺應用需求,高人均資本占有率為高空作業平臺的普及提供了物質基礎;第二,歐美國家在生產安全方面建立了完善的標準、法規及監管制度,基本杜絕了不安全的高空作業行為,安全性相當突出的高空作業平臺早已成為施工和作業中的******設備;第三,歐美國家人工成本高昂,通過使用高空作業平臺來達到提高工效已成為較為普遍的做法。根據統計顯示,2015 年全球租賃市場高空作業平臺保有量約 112 萬臺,同比增速約 8%;2016 年全球租賃市場高空作業平臺保有量 117 萬臺,同比增長約 4.5%。全球高空作業平臺租賃商前 50 強的設備保有量近五年復合增長率約 7%,2016 年為 57.7 萬臺,約占全球租賃市場總保有量的一半,2017 年增長到 64.5 萬臺,同比增長 11.8%。

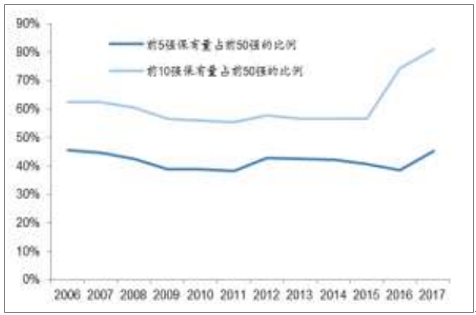

全球高空作業平臺租賃商前50強設備保有量2017年增速為11.8%

數據來源:公開資料整理

全球高空作業平臺行業集中度較高,全球高空作業平臺行業集中度較高,前5前強營收占前 20 強的比例逐年降低。國際市場上,歐洲、北美和日本目前是高空作業機械的主要生產地。規模較大的幾家高空作業機械生產商包括美國的 Terex、美國的 JLG、法國的 Haulotte、加拿大的 Skyjack 和日本的 Aichi。這些廠商的品牌知名度高而且占有很大的市場份額。從技術水平和產品結構來看,這 5 家公司憑其雄厚的研發實力和制造能力、全系列的核心技術,推動了高空作業機械信息化、智能化以及節能環保的潮流,引領著市場需求與產業升級,是行業標準的制定者,掌握著全球高端市場。根據排名,2014-16 年全球高空作業機械前20 強制造商銷售收入分別為 81/80.2/78.1 億美元,其中上述 5 家公司的銷售收入總額分別為57.5/55.3/52.5 億美元,占前20 強銷售收入總額的71%/68.9%/67.3%,呈逐年降低之勢。浙江鼎力 2014-16 年收入分別為0.6/0.7/1.1 億美元,分別占前 20 強銷售收入總額的 0.8% /0.9%/1.4%。從數據上看,前5強占據前20強的大部分收入,龍頭份額明顯;從發展趨勢看,龍頭份額明顯;從發展趨勢看,非歐美地區的高空作業平臺市場銷售總額雖然有限,但呈飛速發展趨勢,所占比例逐年上升。

高空作業平臺全球前 5強營收(單位:百萬美元)占前20強的比例逐年降低, 2016年為 67.3%

數據來源:公開資料整理

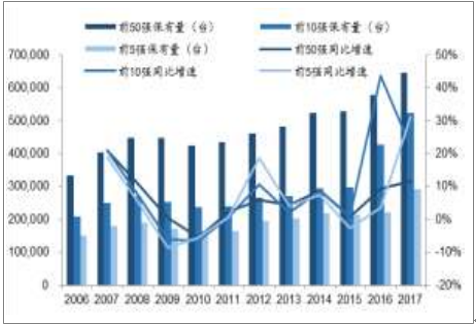

高空作業平臺租賃市場持續復蘇,租賃商近兩年來開始擴充設備存量以搶占市場。根據統計顯示,2015 年全球租賃市場高空作業平臺保有量約 112 萬臺,同比增速 8%;2016 年全球租賃市場高空作業平臺保有量約 117萬臺,同比增長約 4.5%。 全球前50強的設備保有量約占整個租賃設備市場的一半。從設備保有量數據來看,全球高空作業平臺租賃商前 50 強的2017 年設備保有量為 64.5萬臺,同比增長 11.8%;前 10 強的 2017 年設備保有量為 52.3 萬臺,同比增長 22.1%;前 5 強的 2017 年設備保有量為 29.1 萬臺,同比增長 31.1%。根據前50強新增設備數量按全球租賃市場新增設備的一半粗略推算,2016 年全球租賃市場新增高空作業平臺(不包括更新需求)數量 年全球租賃市場新增高空作業平臺(不包括更新需求)數量超10 萬臺,2017年超過 13 萬臺。

2017年全球前50強租賃商設備保有量同比增長11.8%

數據來源:公開資料整理

2017全球前10 強租賃商設備保有量占前50強比例為81.1%

數據來源:公開資料整理

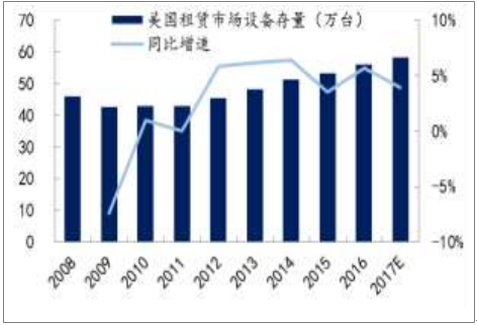

統計數據顯示,美國高空作業平臺租賃業收入2017年預計達 93億美元,同比增長 4%,2018年預計達 97.2億美元,同比增長4.5%。美國租賃市場設備存量 2016 年為 56.1 萬臺,預計2017年將達到 58.3萬臺。

2017年美國租賃市場收入預計達93億美元

數據來源:公開資料整理

2017年美國租賃市場設備存量預計達58.3萬臺

數據來源:公開資料整理

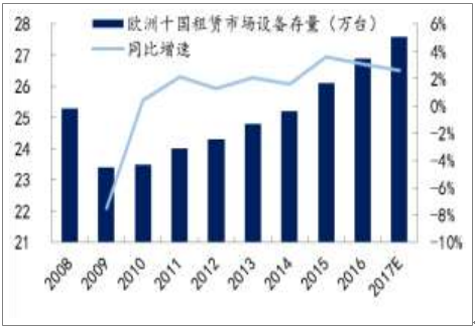

對歐洲十國,包括丹麥、芬蘭、法國、德國、意大利、荷蘭、挪威、西班牙、瑞典與英國的高空作業平臺租賃業調研后發現,歐洲與美國高空作業平臺租賃市場基本保持了同步趨勢。預計 2017 年底歐洲 10 國租賃市場的租賃收入將超過 25.4 億歐元,而設備存量則將達到 27.6萬臺。

2017 年歐洲十國租賃收入預計達 25.4億歐元

數據來源:公開資料整理

2017年歐洲十國租賃設備存量達27.6萬臺

數據來源:公開資料整理

四、國內市場剛起步,對標歐美至少還有,對標歐美至少還有5-10倍成長空間

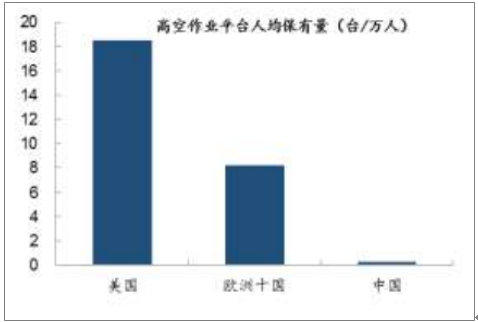

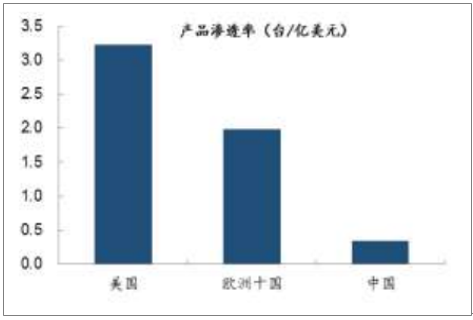

我國高空作業平臺行業發展潛力巨大,至少有5-10倍的成長空間。我國高空作業平臺產品沒有被廣泛應用,大量高空作業仍以使用腳手架為主,或以叉車替代,少數情況下甚至用起重機頂部安裝一個平臺框來達到高空作業的目的。其原因在于國內高空作業平臺發展較晚,國內市場對行業認識度不高,相關法律法規也不健全,客觀上阻礙了行業的發展壯大。據不完全統計,2016 年我國市場上的高空作業平臺約為 4-5 萬臺,而美國租賃設備市場保有量已擁有超過 56萬臺高空作業平臺,是我國 11-14 倍。美國高空作業平臺人均保有量超過 18 臺每萬人,歐洲人均保有量約 8.2 臺每萬人,高于中國人均保有量 0.3 臺每萬人約 20-60 倍。美國高空作業平臺產品滲透率(設備臺數與 GDP 之比)約 3.2 臺每億美元,歐洲產品滲透率 1.98 臺每億美元,高于中國產品滲透率 0.34 臺每億美元約 5-10 倍。對標歐美,無論從總保有量、人均保有量還是產品滲透率來看,中國高空作業平臺市場未來至少存在 中國高空作業平臺市場未來至少存在 5-10倍成長空間。

中國高空作業平臺人均保有量僅約 0.29臺/萬人,遠落后發達國家

數據來源:公開資料整理

中國高空作業平臺產品滲透率僅約 0.34臺/億美元,遠低于發達國家

數據來源:公開資料整理

我國高空作業平臺的需求量將呈現高速增長。隨著我國經濟建設的發展,高空作業平臺應用范圍的擴大和普及率將不斷提高,高空作業平臺的需求正逐步擴大。我國已經成為全球化進程中發達國家產業專業的主要目的地,目前,Terex、JLG 等歐美企業已在我國設立生產基地并投產,并計劃以此覆蓋中國及亞洲市場,我國有望與美國和歐洲并列成為高空作業平臺制造業最重要的三大銷售區域。

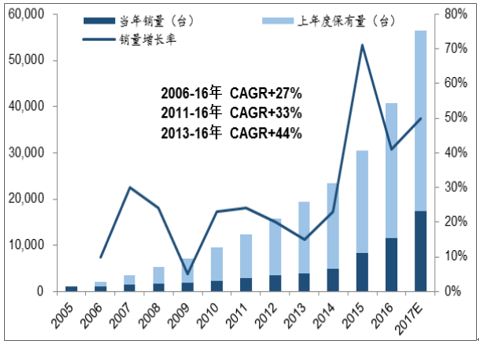

與此同時,我國本土的制造企業通過對國外先進技術的消化和吸收也已獲得了長足發展。涌現出浙江鼎力、京城重工、湖南星邦等內資企業,其產品具備了與國際巨頭同臺競爭的水平,徐工、中聯重科、柳工和臨工也逐漸布局。根據調研結果顯示,中國的高空作業機械市場2006-16 年均復合增長率約 27%,2011-16 年均復合增長率約 33%,2013-16年均復合增長率約 44%,預計 2017 年底我國高空作業平臺銷量在 1.7 萬臺左右,同比增速達 50%,高空作業平臺保有量將超過 5 萬臺。

我國高空作業平臺設備保有量增長迅速,2013-16 年CAGR+44%

數據來源:公開資料整理

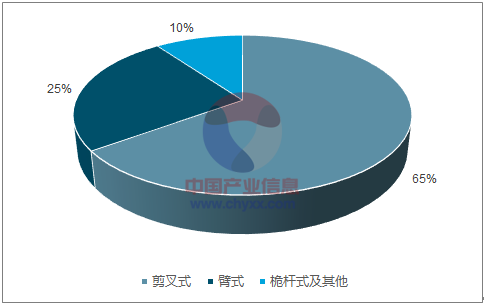

我國高空作業平臺中高端產品是未來發展方向。我國高空作業平臺生產商呈現如下特點:第一,對于高空作業平臺低端產品,大部分企業都能夠生產,如移動式鋁合金桅柱高空作業平臺等產品;第二,對于高空作業平臺中端產品,少數企業可以提供,如自行走鋁合金桅柱式、自行走剪叉式高空作業平臺產品;第三,高空作業平臺高端產品如臂式高空作業平臺等,只有極個別的龍頭企業具備研發和生產能力,不僅體現在作業高度和載重量上,更體現在其信息化和智能化水平上。與北美相比,我國的臂式高空作業平臺占比還偏低。

北美臂式高空作業平臺占比約 39%

數據來源:公開資料整理

中國臂式高空作業平臺占比約 25%

荊門長頸鹿機械設備租賃有限公司

聯系電話:135-8132-1300

詳細地址:湖北荊門高新區-多輝市場A12-120號

| 掃一掃關注我們

掃一掃關注我們

掃一掃關注我們

掃一掃關注我們